Zusammenfassende Meldung¶

Ein Unternehmen, das innergemeinschaftliche Umsätze erzielt, muss diese Umsätze an das Finanzamt übermitteln. Dieser Bericht wird Zusammenfassende Meldung (ZM) genannt.

Innergemeinschaftliche Umsätze bedeutet, dass Waren und Dienstleistungen in ein anderes EU-Land verkauft werden. Der Rechnungsempfänger sitzt also in einem anderen EU-Land.

Reverse-Charge-Verfahren¶

Diese Rechnungen, die in ein anderes EU-Land gestellt werden, unterliegen dem Reverse-Charge-Verfahren. Das bedeutet, dass diese Rechnungen ohne Umsatzsteuer gestellt werden. Wird dieses Verfahren angewendet, führt nicht der Rechnungsersteller die einbehaltene Umsatzsteuer an das Finanzamt ab, sondern der Kunde, der die Rechnung erhält, ist dazu verpflichtet, die Umsatzsteuer beim Finanzamt abzuführen.

Über die Zusammenfassende Meldung werden alle innergemeinschaftlichen Umsätze an das Finanzamt gemeldet. Dadurch ist dieses in der Lage, zu überprüfen, ob die Rechnungen korrekt versteuert wurden.

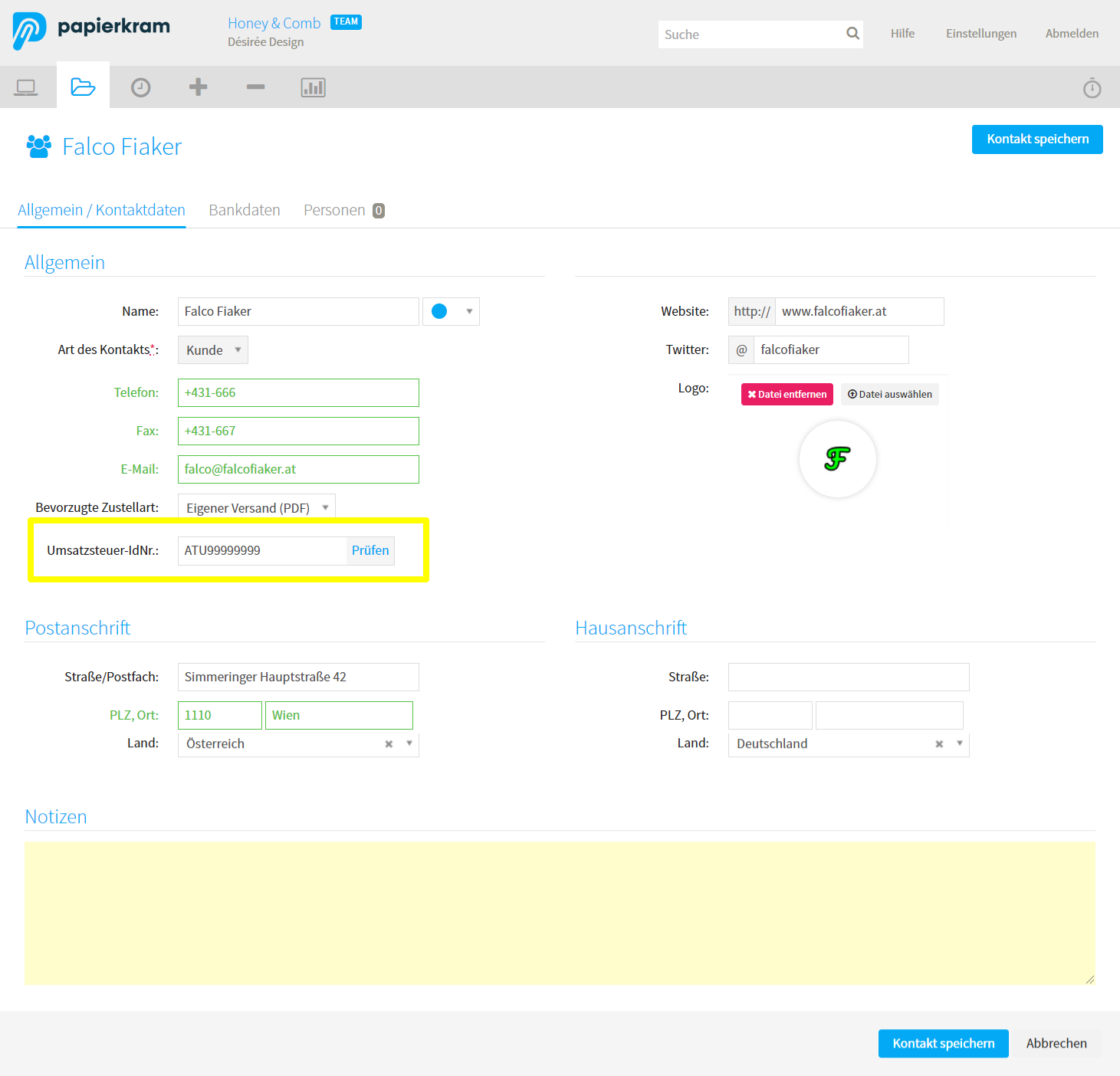

Papierkram erstellt automatisch Rechnungen nach dem Reverse-Charge-Verfahren, wenn der Rechnungsempfänger im EU-Ausland sitzt und in den Adressdaten des Kunden eine Umsatzsteuer-IdNr. eingetragen wurde. Diese Rechnungen werden automatisch von Papierkram in der Zusammenfassenden Meldung aufgeführt.

Umsatzsteuer-IdNr. muss vorhanden sein

Das Reverse-Charge-Verfahren setzt voraus, dass die Umsatzsteuer-IdNr. des Rechnungsempfängers angegeben wird. Ohne die Angabe der Umsatzsteuer-IdNr. bei den Adressdetails des Kunden kann keine Rechnung nach dem Reverse-Charge-Verfahren erstellt werden.

Zahlungsaufforderung muss aktiviert sein

Wenn in der verwendeten Rechnungsvorlage das Freitextfeld "Zahlungssaufforderung" nicht aktiviert ist, dann können die nötigen Informationen zum Reverse-Charge-Verfahren nicht in die Rechnung eingefügt werden. Das Feld "Zahlungsaufforderung" sollte nur in besonderen Fällen in einer dafür angelegten Vorlage ausgeblendet werden, wenn ein konkreter Grund besteht.

Die Zahlungsaufforderung ist ein wichtiger Bestandteil einer Rechnung und sollte immer aktiviert sein.

Erstellung einer Rechnung nach dem Reverse-Charge-Verfahren¶

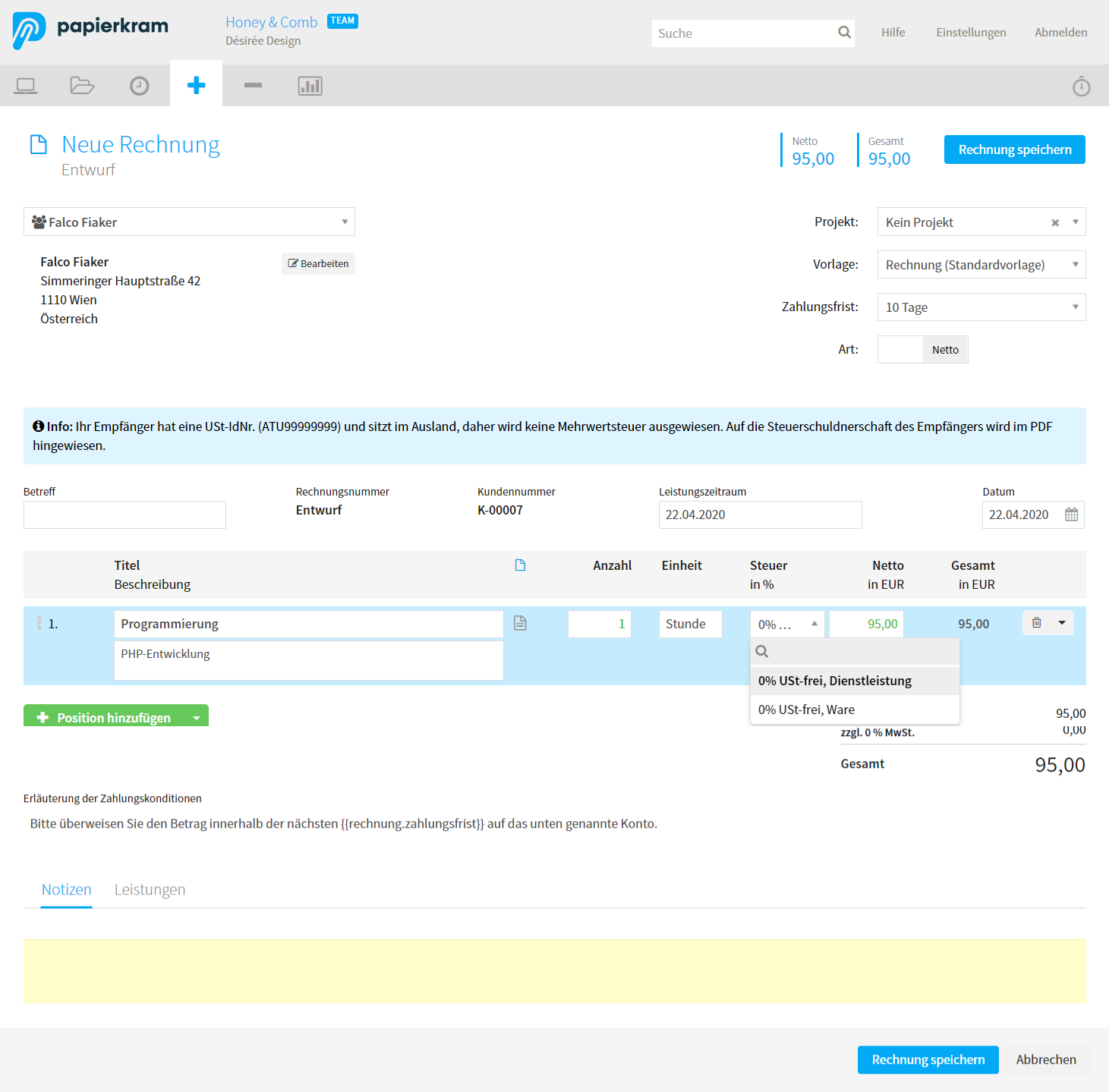

Erstellt man eine Rechnung für einen Kunden, dessen Adresse sich im EU-Ausland befindet und in dessen Adressdetails eine Umsatzsteuer-IdNr. eingetragen ist, wird automatisch ein Hinweis auf das Reverse-Charge-Verfahren in den Rechnungsentwurf eingeblendet.

Im Feld "Steuer" in den einzelnen Positionen sind bei einer Rechnung nach dem Reverse-Charge-Verfahren nur noch die Optionen "0 % USt-frei, Dienstleistung" und "0 % USt-frei, Ware" auswählbar.

Nach dem Speichern der Rechnung wird automatisch der Hinweis

Nach §13b UStG sind Sie als Leistungsempfänger Schuldner der Umsatzsteuer.

The recipient of the service is liable for VAT according reverse charge mechanism.

UStID des Kunden: ATU99999999

wenn die Positionen als Dienstleistung eingestuft wurden und der Hinweis

Steuerfreie innergemeinschaftliche Lieferung gem. §§ 4 Nr. 1 b.i.V.m. 6a UStG.

Tax Free Intracommunity Delivery. The recipient is liable for VAT according reverse charge mechanism.

UStID des Kunden: ATU99999999

wenn die Positionen als Waren eingestuft wurden in das Dokument eingebunden.

Wurden sowohl Dienstleistungen als auch Waren in Rechnung gestellt, wird der Hinweis

Nach §13b UStG sind Sie als Leistungsempfänger Schuldner der Umsatzsteuer.

Steuerfreie innergemeinschaftliche Lieferung gem. §§ 4 Nr. 1 b.i.V.m. 6a UStG.

The recipient of the service is liable for VAT according reverse charge mechanism.

Tax Free Intracommunity Delivery. The recipient is liable for VAT according reverse charge mechanism.

UStID des Kunden: ATU99999999

ausgegeben.

Der Hinweis ist sowohl in der Ansicht des Dokuments im Account, als auch im PDF-Dokument, das heruntergelden oder versendet wird, vorhanden.

Damit erfüllt die Rechnung alle rechtlichen Vorgaben für das Reverse-Charge-Verfahren.

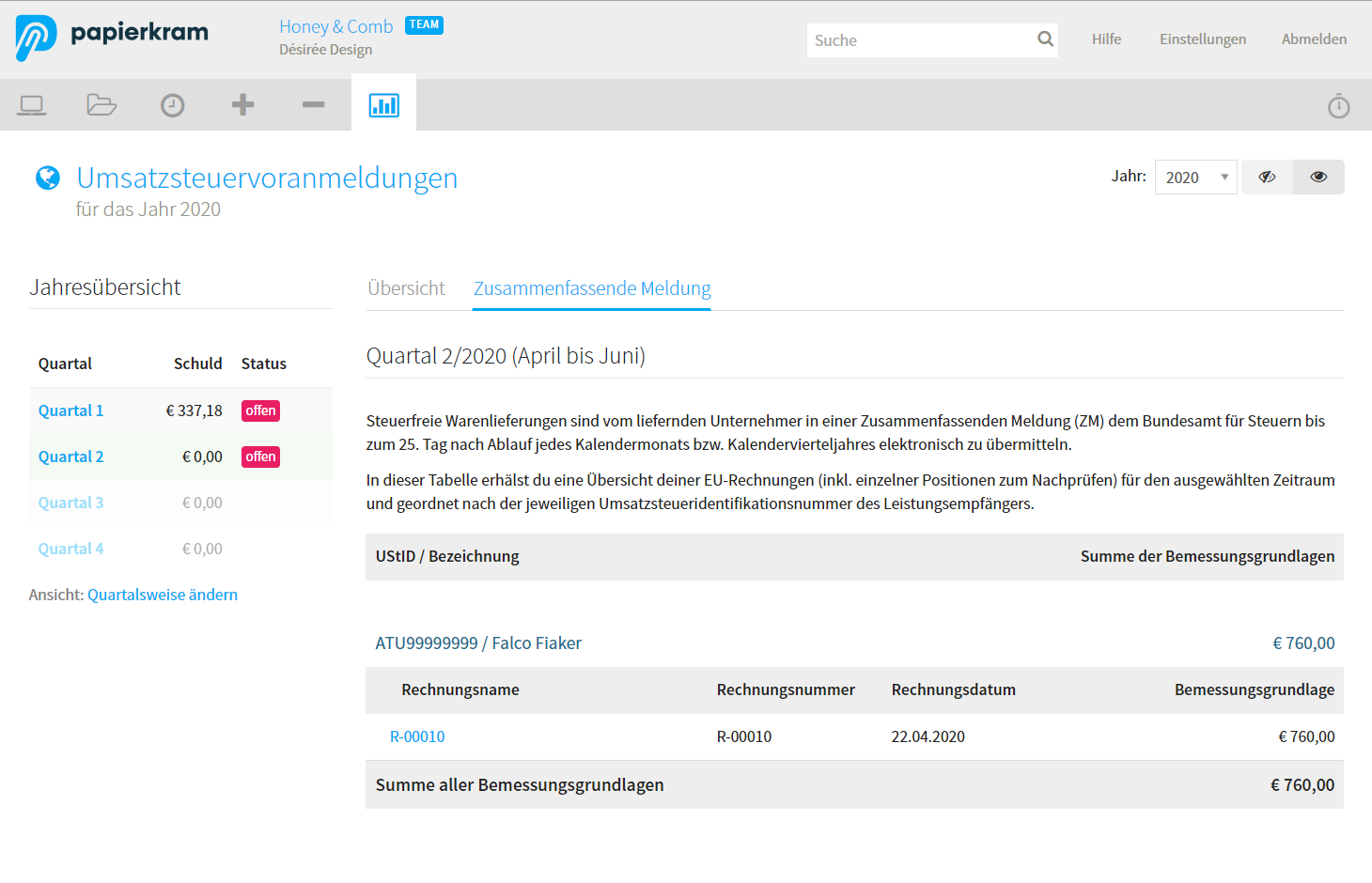

Die Zusammenfassende Meldung in Papierkram¶

Papierkram erstellt automatisch eine Zusammenfassende Meldung aus allen Rechnungen, in denen das Reverse-Charge-Verfahren angewendet wurde.

Die Zusammenfassende Meldung findet sich neben der UStVA unter Berichte > UStVA im Tab "Zusammenfassende Meldung". Hier finden sich alle EU-Rechnungen, die in der ZM angegeben werden müssen. Mit einem Klick auf die Rechnungsnummer kann man direkt in das entsprechende Dokument springen.

Die ZM wird immer zum Rechnungsdatum erstellt

Anders als bei der UStVA, werden Rechnungen immer zum Rechnungsdatum in die Zusammenfassende Meldung übernommen. Hier ist also nicht das Zahlungsdatum, sondern das Rechnungsdatum entscheidend dafür, in welchem Intervall die Rechnung eingeordnet wird.

Die Einträge werden nach der Umsatzsteueridentifikationsnummer des Leistungsempfängers geordnet dargestellt.