Senkung der Umsatzsteuer in der zweiten Jahreshälfte 2020¶

Die Bundesregierung hat ein Konjunkturpaket beschlossen, mit dem die wirtschaftlichen Auswirkungen der Corona-Pandemie bekämpft werden sollen. Dieses Maßnahmenpaket beinhaltet unter anderem eine zeitlich begrenzte Absenkung der Mehrwertsteuer vom 1. Juli bis zum 31.Dezember 2020.

Die Absenkung der Mehrwertsteuer hat selbstverständlich Auswirkungen auf die Buchhaltung jedes Unternehmens und jedes Selbstständigen und damit auch auf die Buchhaltung mit Papierkram.

Auf dieser Hilfeseite fassen wir alle relevanten Informationen zusammen, beschreiben Beispiele und erklären, welche Funktionen in Papierkram zur Verfügung stehen, um auch in diesem Zeitintervall korrekte Rechnungen erstellen und Belege korrekt erfassen zu können.

Allgemeine Informationen zur Umsatzsteuersenkung¶

Was wurde beschlossen und was bedeutet das konkret für einzelne Bereiche Deiner Buchhaltung?

In-Kraft-Treten¶

Die befristete Absenkung der Umsatzsteuersätze von 19 Prozent auf 16 Prozent und 7 Prozent auf 5 Prozent im Zeitraum vom 01. Juli 2020 bis zum 31. Dezember 2020 gilt für alle Lieferungen, sonstige Leistungen sowie innergemeinschaftliche Erwerbe (sprich alle Ausgangsumsätze), die ab dem In-Kraft-Treten der Änderungen der Umsatzsteuersätze ausgeführt werden.

Zeitpunkt der Vollendung der Leistung

Eine Leistung wird zu dem Zeitpunkt ausgeführt, zu dem die letzte Leistungshandlung in Zusammenhang mit der vereinbarten und geschuldeten Leistung ausgeführt wird (Zeitpunkt der Vollendung der Leistung).

Beispiel

Wird beispielsweise eine Arbeit, die im Juni begonnen wurde, am 2. Juli abgeschlossen (zu diesem Datum wurden also noch Tätigkeiten ausgeführt), so muss die Rechnung mit 16 % USt erstellt werden, auch wenn große Teile der Arbeiten im Juni vorgenommen wurden. Wurde die letzte Tätigkeit allerdings am 30. Juni ausgeführt, die Rechnung wird aber erst am 5. Juli erstellt, so muss diese Rechnung mit dem im Juni geltenden Steuersatz von 19 % erstellt werden.

Teilleistungen¶

Werden Teilleistungen erbracht, kommt es für die Anwendung der neuen Umsatzsteuersätze nicht auf den Zeitpunkt der Gesamtleistung an, sondern darauf, wann die einzelnen Teilleistungen ausgeführt werden.

In Teilen geschuldete Leistungen

Teilleistungen setzen voraus, dass eine nach wirtschaftlicher Betrachtungsweise teilbare Leistung nicht als Ganzes, sondern in Teilen geschuldet und bewirkt wird. Eine Leistung ist in Teilen geschuldet, wenn für bestimmte Teile das Entgelt gesondert vereinbart wird. Vereinbarungen dieser Art werden im Allgemeinen anzunehmen sein, wenn für einzelne Leistungsteile gesonderte Entgeltabrechnungen und Abnahmen durchgeführt werden.

Beispiel

Wird bspw. ein größeres Projekt in kleinere Teilprojekte aufgeteilt und diese Teilprojekte werden gesondert voneinander abgerechnet und abgenommen, dann richtet sich der zu verwendende Steuersatz nach dem letzten Ausführungsdatum der jeweiligen Teilleistung.

Bereits bezahlte Beträge¶

Sofern Anzahlungen, Abschlagszahlungen, Vorauszahlungen und Vorschüsse bereits vor dem In-Kraft-Treten der Änderung der Umsatzsteuersätze entstanden sind, sind die neuen Umsatzsteuersätze auf die ab dem 01. Juli 2020 ausgeführten Umsätze auch anzuwenden.

Voranmeldungszeitraum

Die auf die Anzahlungen, Abschlagszahlungen, Vorauszahlungen und Vorschüsse entrichtete Umsatzsteuer ist in diesen Fällen in dem Voranmeldungszeitraum zu berichtigen, in dem die Leistung ausgeführt wird.

Beispiel

Wenn ein Projekt über mehrere Monate andauert, bspw. von Mai bis August 2020 und Anzahlungen bzw. Vorschüsse vereinbart wurden, dann muss die Schlussrechnung insgesamt mit 16 % USt ausgestellt werden. Die Vorschüsse, die vor dem 1. Juli in Rechnung gestellt wurden und damit dem Steuersatz von 19 % unterliegen, müssen mit der Schlussrechnung verrechnet werden und die 19 %ige Umsatzsteuer muss in der Schlussrechnung auf 16 % korrigiert werden.

Dauerleistungen¶

Auswirkungen hat die Absenkung der Umsatzsteuersätze auch auf Dauerleistungen wie Vermietung, Leasing, Wartungen, Überwachungen und sonstige laufende Tätigkeiten. Sofern der Zeitpunkt der Leistung in den Zeitraum der Absenkung der Umsatzsteuersätze fällt, sind die geänderten Umsatzsteuersätze anzuwenden. Dauerleistungen werden an dem Tag ausgeführt, an dem der vereinbarte Leistungszeitraum endet. Zu beachten sind jedoch die Ausführungen zu Teilleistungen, welche regelmäßig zum Kalendermonat als Zeitpunkt der Ausführung führen.

Vermietung, Leasing, Wartungen, Überwachungen und sonstige laufende Tätigkeiten

Bitte beachte, dass Dauermietrechnungen und Verträge, die als Rechnungen anzusehen sind, zwingend für diesen Zeitraum geändert werden müssen.

Beispiel

Wird bspw. ein Drucker oder ein anderes Bürogerät monatlich angemietet und monatlich bezahlt, dann muss für den Zeitraum vom 1 Juli 2020 bis zum 31. Dezember 2020 der 16 %ige Steuersatz angewandt werden.

Eingangsrechnungen¶

Für die Eingangsrechnungen gelten die obigen Ausführungen entsprechend. Bitte beachte die entsprechende Umsetzung auf Deinen Eingangsrechnungen.

Änderungen und Funktionserweiterungen in Papierkram¶

Wir haben Papierkram dahingehend erweitert, dass an allen relevanten Stellen die zeitweilig geltenden Steuersätze eingestellt werden können. Die einzelnen Erweiterungen stellen wir in den nächsten Abschnitten vor.

Hinweise beim Anlegen eines Rechnungsentwurfes oder eines Beleges¶

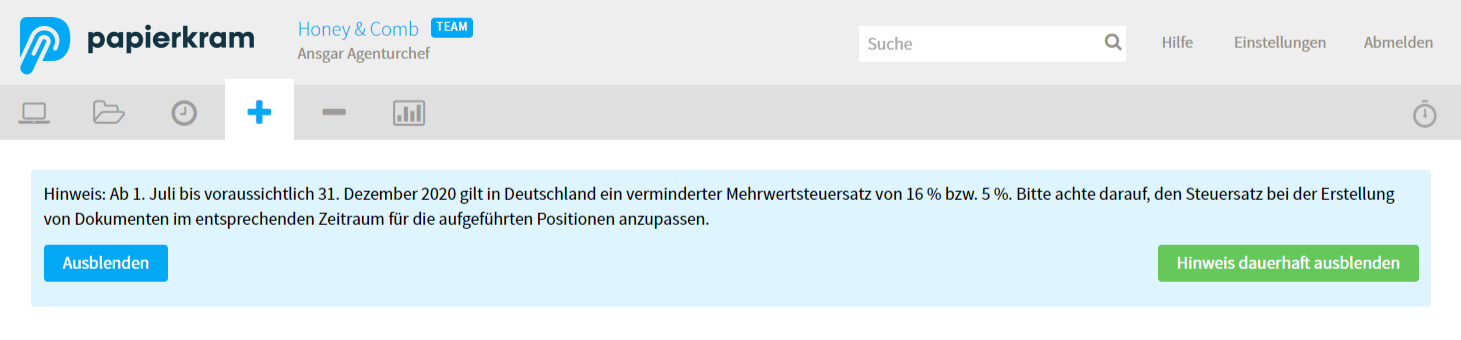

Hinweis: Ab 1. Juli bis voraussichtlich 31. Dezember 2020 gilt in Deutschland ein verminderter Mehrwertsteuersatz von 16 % bzw. 5 %. Bitte achte darauf, den Steuersatz bei der Erstellung von Dokumenten im entsprechenden Zeitraum für die aufgeführten Positionen anzupassen.

Nach dem Anlegen eines Rechnungsentwurfes oder eines Beleges wird direkt unter der Hauptnavigation ein Hinweis eingeblendet, der Dich daran erinnert, dass die verminderten Umsatzsteuersätze gelten. Du kannst diesen Hinweis für jedes Dokument ausblenden oder den Hinweis dauerhaft ausblenden.

Achtung

Bitte beachte, dass ein dauerhaftes Ausblenden des Hinweises dazu führt, dass er in Folgeentwürfen nicht mehr angezeigt wird. Du wirst dann nicht mehr daran erinnert, die verminderten Steuersätze zu verwenden.

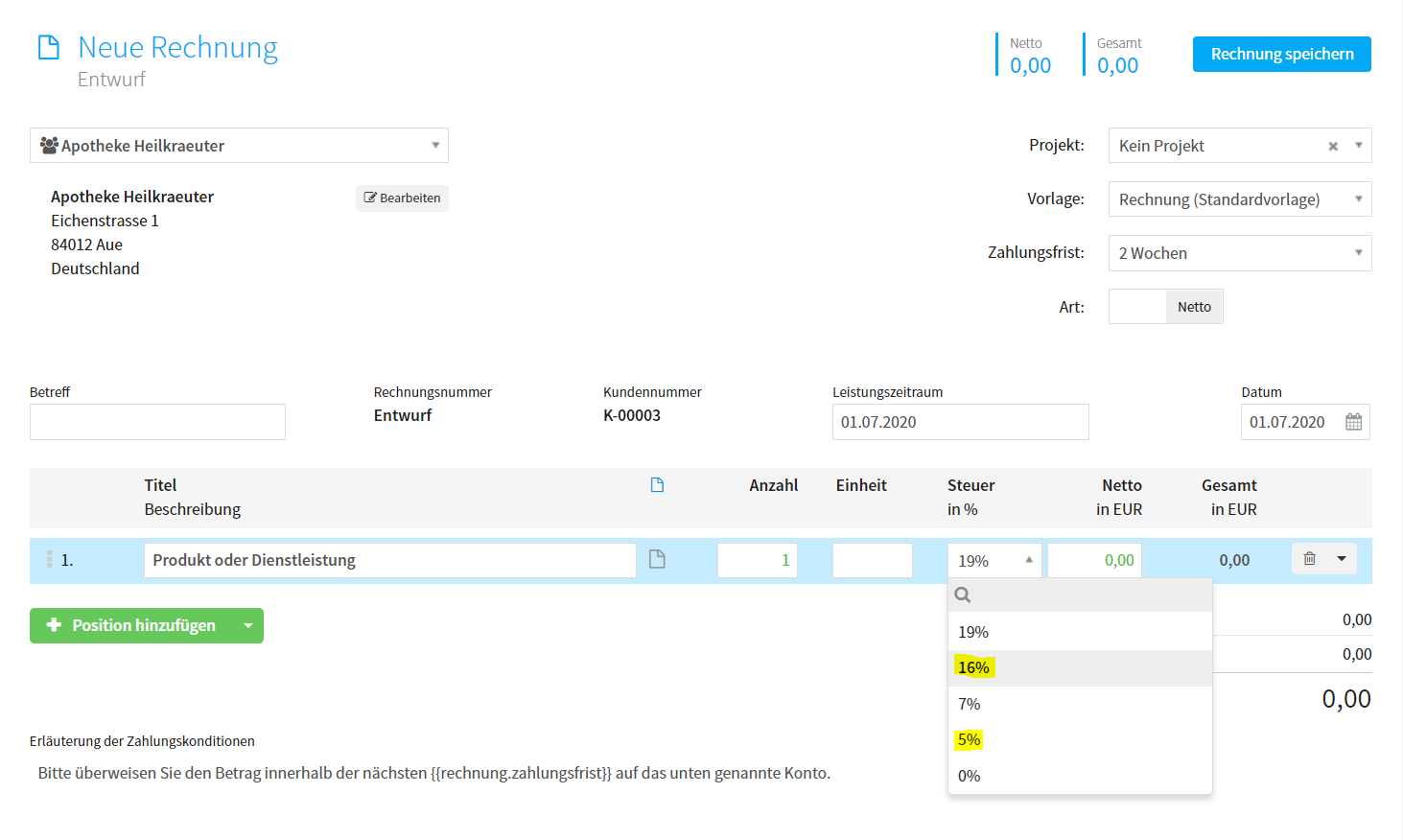

Erweiterung der Steuersatzoptionen in den einzelnen Rechnungspositionen¶

Die Optionen für die Asswahl des Steuersatzes einer Rechnungsposition wurde um die Punkte "16 %" und "5 %" erweitert. Diese Punkte lassen sich wie die bisher geltenden Steuersätzen auswählen und den Positionen zuordnen.

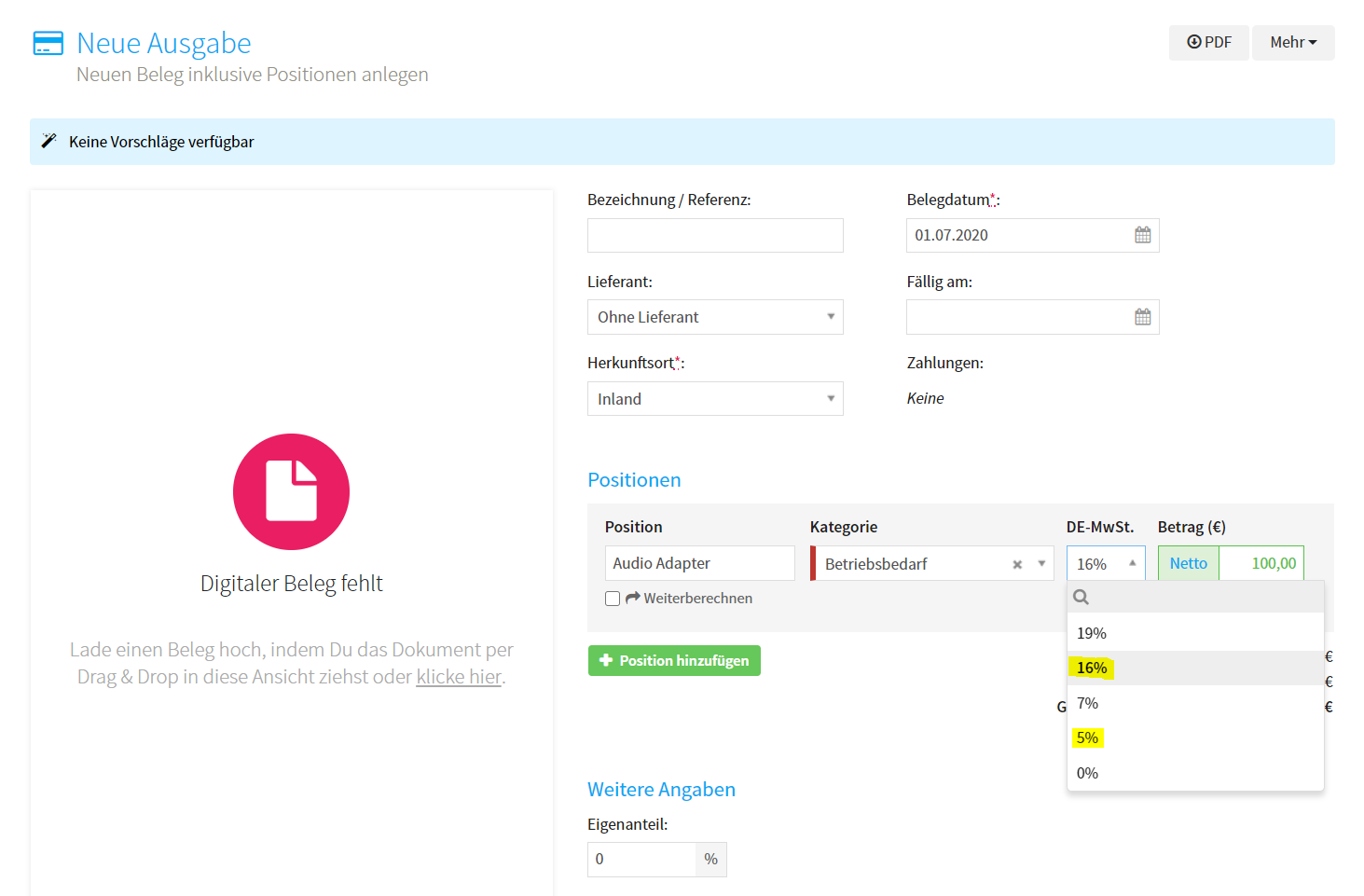

Erweiterung der Steuersatzoptionen in den einzelnen Belegpositionen (Eingangsrechnungen und Einnahmenbelege)¶

Analog zu den Steuersatzoptionen in den Rechnungen sind in den Belegpositionen die verminderten Steuersätze auswählbar und können den Positionen zugeordnet werden.

Waren, Dienstleistungen, wiederkehrende Rechnungen¶

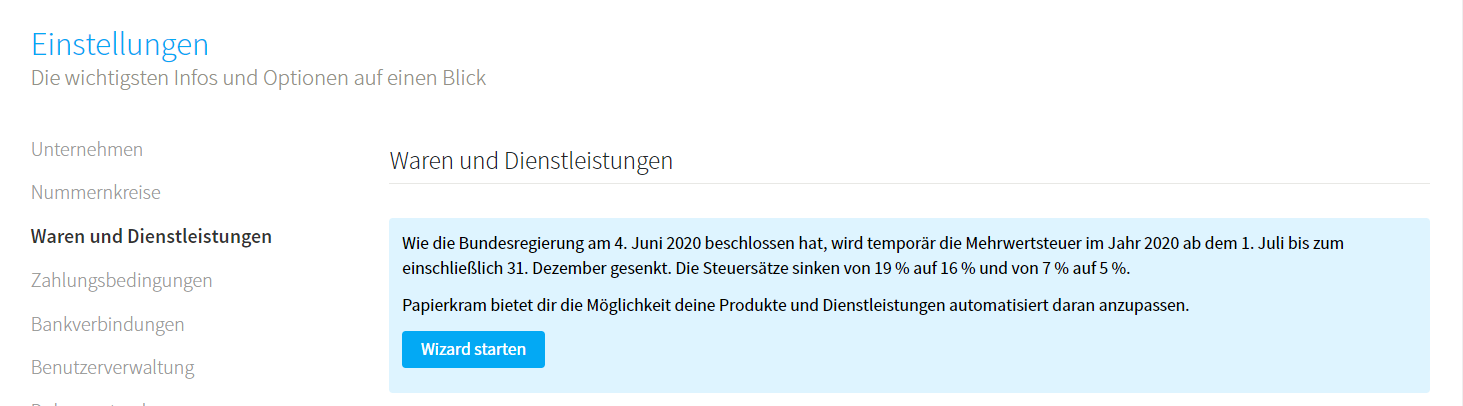

Für Waren, Dienstleistungen und wiederkehrende Rechnungen haben wir einen Wizard eingerichtet, mit dem sich die Steuersätze aller angelegten Waren, Dienstleistungen und aller aktiven wiederkehrenden Rechnungen ändern lassen. Mit diesem Tool lassen sich alle gespeicherten Steuersätze in diesen Bereichen auf die verminderten Steuersätze ändern und wieder zu den vor dem 1. Juli 2020 und nach dem 31. Dezember 2020 geltenden Steuersätze zurückändern.

Wiederkehrende Belege können nicht über den Wizard geändert werden

Da sich wiederkehrende Belege anders verhalten, als wiederkehrende Rechnungen, können diese leider nicht über den Wizard geändert werden. Bei wiederkehrenden Belegen muss der Steuersatz daher manuell über die Optionen in der Steuerauswahlliste angepasst werden.

Der Wizard lässt sich unter Einstellungen > Waren und Dienstleistungen über einen Klick auf den Button "Wizard starten" aufrufen.

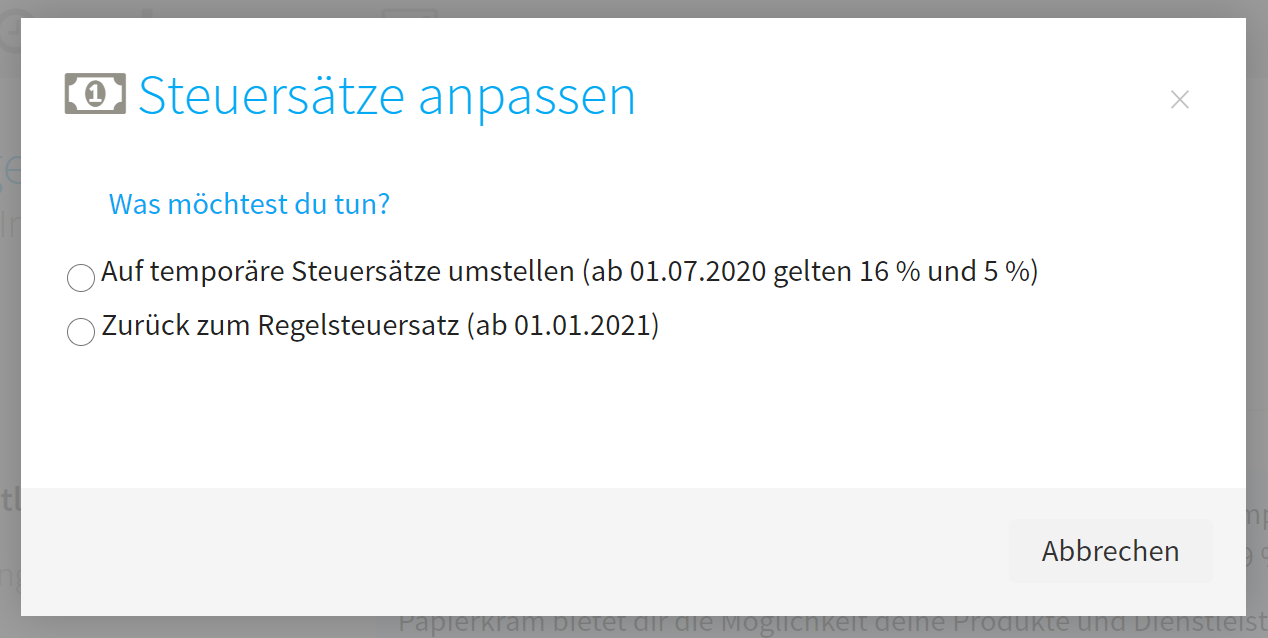

Steuersätze anpassen¶

Nachdem der Wizard gestartet wurde, stehen in der ersten Ansicht zwei Optionen zur Verfügung. Es können alle Steuersätze auf die temporär geltenden Steuersätze umgestellt, oder die generell geltenden Steuersätze wiederhergestellt werden.

Über diese Funktion können also ab dem 1. Juli die verminderten Steuersätze eingestellt und ab dem 1. Januar 2021 die generell geltenden Steuersätze wiederhergestellt werden.

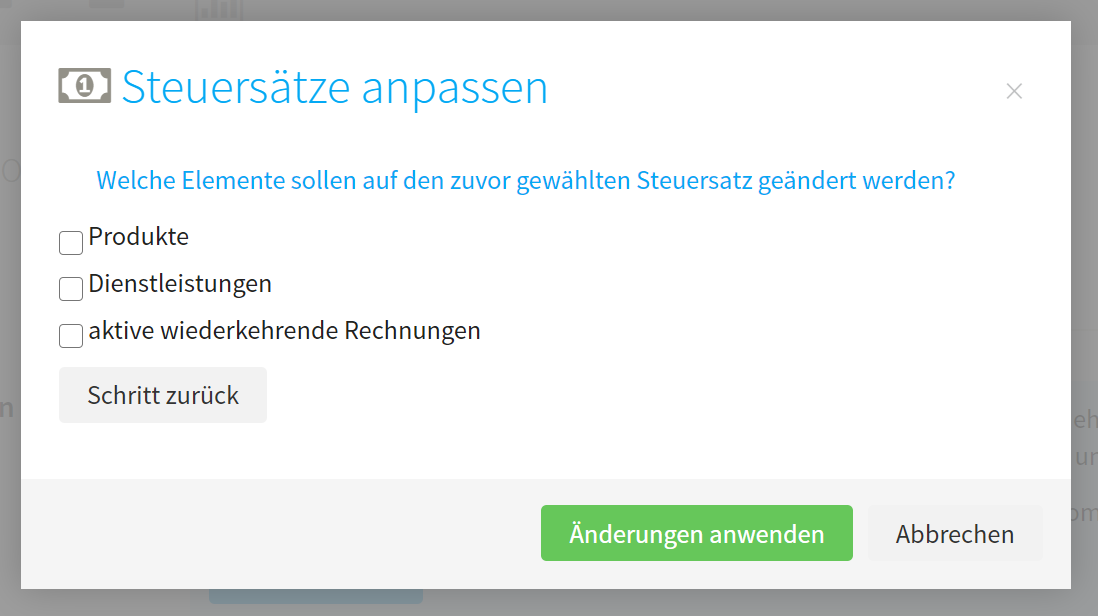

Auswahl der Elemente auf die die Änderung angewendet werden soll¶

Nachdem Du ausgewählt hast, ob die neuen Steuersätze eingestellt oder die alten wiederhergestellt werden sollen und auf den Button "weiter" geklickt hast, erscheint die nächste Ansicht des Wizards, in der Du auswählst, auf welche Elemente die Änderungen angewendet werden sollen.

Hier wählst Du aus, ob die Änderungen auf alle oder nur einzelne Elemente angewendet werden sollen. Du kannst die Änderungen auf alle Waren, alle Dienstleistungen und alle wiederkehrenden Rechnungen anwenden oder nur eine oder zwei der aufgeführten Optionen auswählen, also bspw. auf alle Waren und Dienstleistungen, aber nicht auf die wiederkehrenden Rechnungen.